مالیات یکی از منابع اصلی تأمین بودجه دولت است که از اشخاص حقیقی و حقوقی دریافت میشود تا برای تأمین هزینههای عمومی، ارائه خدمات اجتماعی و توسعه کشور صرف شود. یکی از مهمترین انواع مالیات، مالیات بر درآمد حقوق است که به حقوقبگیران، ازجمله کارکنان، کارمندان و کارگران تعلق میگیرد.مالیات حقوق به دلیل سهولت در محاسبه و وصول، همواره یکی از پایدارترین منابع درآمدی دولت بوده است. اگرچه برخی معافیتهای مالیاتی برای آن در نظر گرفته شده، اما گستردگی جامعهی مشمول این مالیات، اهمیت آگاهی از قوانین، نرخها و معافیتهای مالیاتی را دوچندان میکند. هر ساله قوانین مالیات حقوق تغییراتی دارد که تأثیر مستقیم بر دریافتی حقوقبگیران میگذارد. بنابراین، شناخت این قوانین برای افراد مشمول ضروری است.

مالیات بر حقوق چیست؟

برای درک بهتر مالیات حقوق ابتدا بهتر است بدانیم مالیات چیست و چه انواعی دارد؟ مالیات در یک تقسیمبندی کلی به دو دسته مستقیم و غیرمستقیم تقسیم میشود. برای فهم بهتر این دو دسته پیشنهاد میشود به این نکته توجه کنید که اگر مودی مالیاتی (همان شخصی که مسئول پرداخت مالیات است) و پرداختکننده مالیات هر دو یک شخص باشند به آن مالیات مستقیم میگویند و در غیر این صورت، مالیات غیرمستقیم است.

مالیات بر حقوق یا همان مالیات حقوق، یکی از انواع مختلف مالیات بر درآمد است و همانطور که در مقالات پیشین به آن پرداختیم مالیات بر درآمد در کنار مالیات بر دارایی دو بخش از مالیاتهای مستقیم هستند.

مالیات حقوق بر عهده اقشار حقوق بگیر که همان اشخاص حقیقی هستند، است و آنها موظف به پرداخت میزان مالیات مربوط به درآمد حاصله خود هستند.

فصل سوم از باب سوم قانون مالیاتهای مستقیم، به مالیات بر حقوق پرداخته و در 11 ماده (از ماده 82 تا 92) قوانین و مقررات مربوط به آن بیان شده است.

طبق تعریف ماده 82 قانون مالیاتهای مستقیم «درآمدی که شخص حقیقی در خدمت شخص دیگر (اعم از حقیقی یا حقوقی) در قبال تسلیم نیروی کار خود بابت اشتغال در ایران بر حسب مدت یا کار انجام یافته به طور نقد یا غیرنقد تحصیل میکند مشمول مالیات بر درآمد حقوق است».

همچنین بند ب این ماده اشاره میکند که «درآمد حقوقی که در مدت ماموریت خارج از کشور (از طرف دولت جمهوری اسلامی ایران یا اشخاص مقیم ایران) از منابع ایرانی عاید شخص میشود مشمول مالیات بر درآمد حقوق میباشد.»

بنابراین هر شخصی که در قبال انجام کاری برای شخص دیگری، حقوق یا دستمزد دریافت میکند، مشمول پرداخت این نوع مالیات میشود.

فردی را در نظر بگیرید که به عنوان یک کارشناس در یک شرکت خصوصی یا دولتی مشغول به کار است. او در قبال کاری که انجام میدهد و خدمتی که ارائه میکند، حقوق و دستمزد دریافت میکند و از این مقدار درآمدی که به دست میآورد مکلف به پرداخت مالیات است.

در واقع این کارفرما است که وظیفه کسر مالیات و پرداخت آن را به عهده دارد، به این صورت که کارفرما پیش از پرداخت حقوق به کارمند، ابتدا میزان مالیات را از آن کسر و سپس اقدام به پرداخت حقوق میکند.

بنابراین پرداخت مالیات بر عهده کارفرما (پرداخت کننده حقوق) است اما این میزان از حقوق کارمند کسر شده و همین موضوع شده که بسیاری از حقوقبگیران اطلاعی از زمان و چگونگی مالیات مربوط به حقوق خود را نداشته باشند. به این نوع مالیات، مالیات تکلیفی حقوق نیز گفته میشود.

مالیات تکلیفی نوعی از مالیات است که در آن افراد خود پرداختکننده اصلی مالیات نیستند، اما با یک واسطه آن را از مودی دریافت و پرداخت میکنند. مالیات حقوق، مالیات تکلیفی اجاره، از جمله مهمترین انواع مالیاتهای تکلیفی هستند.

موارد مشمول مالیات حقوق چه مواردی است؟

برای اینکه بدانید مالیات بر درآمد حقوق چه مواردی را شامل میشود به ماده 83 قانون مالیاتهای مستقیم مراجعه میکنیم.

ماده 83 ق.م.م، مالیات بر درآمد حقوق را به دو دسته نقد و غیرنقد تقسیم میکند؛ نقد همان حقوق اصلی یا مقرری ماهانه و تمام مزایای مربوط به آن، و غیرنقد نیز شامل مسکن (با اثاثیه و بدون اثاثیه)، اتومبیل اختصاصی (با راننده و بدون راننده) و سایر مزایای غیرنقدی دیگر است.

تبصره ماده 83 قانون مالیاتهای مستقیم به درآمدهای غیرنقدی پرداخته است؛ به این صورت که «درآمد غیرنقدی مشمول مالیات حقوق به شرح زیر تقویم و محاسبه میشود:

الف ـ مسکن با اثاثیه معادل بیست و پنج درصد(25%) و بدون اثاثیه بیست درصد (20%) حقوق و مزایای مستمر نقدی (به استثنای مزایای نقدی معاف موضوع ماده (91) این قانون) در ماه پس از وضع وجوهی که از این بابت از حقوق کارمند کسر میشود.

ب ـ اتومبیل اختصاصی با راننده معادل ده درصد(10%) و بدون راننده معادل پنج درصد(5%) حقوق و مزایای مستمر نقدی (به استثنای مزایای نقدی معاف موضوع ماده (91) این قانون) در ماه پس از کسر وجوهی که از این بابت از حقوق کارمند کسر میشود.

ج ـ سایر مزایای غیرنقدی معادل قیمت تمام شده برای پرداخت کننده حقوق.»

در خصوص بند الف این قانون، یعنی به حقوق و مزایای فرد شاغل، 20 یا 25 درصد اضافه میشود و سپس مالیات مربوط به آن محاسبه میشود.

در خصوص بند ب، اگر ماشین اختصاصی با راننده به فرد داده شود 10 درصد و بدون راننده 5 درصد به حقوق او اضافه خواهد شد و به این ترتیب میزان مالیات پرداختی نیز افزایش مییابد.

در خصوص بند ج قانون مذکور نیز فرض کنید یک فرد علاوه بر حقوق ماهانه، یک ساعت به مبلغ دو میلیون نیز هدیه دریافت کند، در این حالت دو میلیون تومان به حقوق وی باید اضافه شود و طبق ماده 83 قانون مالیاتهای مستقیم، میزان مالیات مربوط به آن باید پرداخت شود.

نرخ مالیات حقوق ۱۴۰۴ چقدر است؟

در سال ۱۴۰۴، نرخهای مالیات بر درآمد حقوق به صورت پلکانی و بر اساس مجموع درآمد سالانه تعیین شده است. این بدان معناست که بخشهای مختلفی از درآمد سالانه مشمول نرخهای متفاوت مالیاتی میشوند. سقف معافیت مالیاتی سالانه برای حقوقبگیران ۲۸۸,۰۰۰,۰۰۰ ریال تعیین شده است؛ به این معنا که درآمد تا این مبلغ از مالیات معاف است.

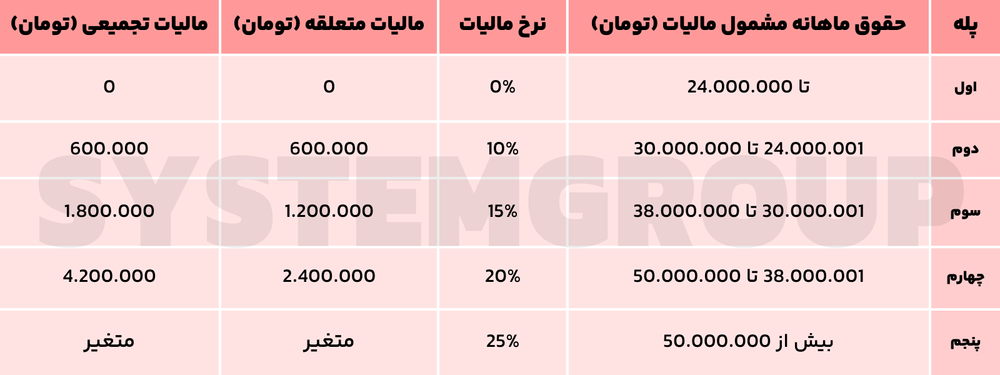

جدول مالیات بر حقوق ماهانه ۱۴۰۴

| پله | حقوق ماهانه مشمول مالیات (تومان) | نرخ مالیات | مالیات متعلقه (تومان) | مالیات تجمیعی (تومان) |

| اول | تا ۲۴,۰۰۰,۰۰۰ | ۰٪ | ۰ | ۰ |

| دوم | ۲۴,۰۰۰,۰۰۱ تا ۳۰,۰۰۰,۰۰۰ | ۱۰٪ | ۶۰۰,۰۰۰ | ۶۰۰,۰۰۰ |

| سوم | ۳۰,۰۰۰,۰۰۱ تا ۳۸,۰۰۰,۰۰۰ | ۱۵٪ | ۱,۲۰۰,۰۰۰ | ۱,۸۰۰,۰۰۰ |

| چهارم | ۳۸,۰۰۰,۰۰۱ تا ۵۰,۰۰۰,۰۰۰ | ۲۰٪ | ۲,۴۰۰,۰۰۰ | ۴,۲۰۰,۰۰۰ |

| پنجم | بیش از ۵۰,۰۰۰,۰۰۰ | ۲۵٪ | متغیر | متغیر |

توضیحات:

• معافیت مالیاتی: تا سقف ۲۴,۰۰۰,۰۰۰ تومان حقوق ماهانه از مالیات معاف است.

• مالیات متعلقه: مبلغ مالیات مربوط به هر پله درآمدی.

• مالیات تجمیعی: مجموع مالیات تجمعی تا پایان هر پله درآمدی.

لطفاً توجه داشته باشید که این نرخها ممکن است در سالهای آینده تغییر کنند. برای اطلاعات بهروز، همواره به منابع رسمی مراجعه نمایید.

جدول مالیات بر حقوق سالانه ۱۴۰۴

جدول مالیات حقوق سالانه در سال ۱۴۰۴، بر اساس سقف معافیت و نرخهای پلکانی، بهصورت زیر محاسبه شده است:

| پله | حقوق سالانه مشمول مالیات (تومان) | نرخ مالیات | مالیات متعلقه (تومان) | مالیات تجمیعی (تومان) |

| اول | تا ۲۸۸,۰۰۰,۰۰۰ | ۰٪ | ۰ | ۰ |

| دوم | ۲۸۸,۰۰۰,۰۰۱ تا ۳۶۰,۰۰۰,۰۰۰ | ۱۰٪ | ۷,۲۰۰,۰۰۰ | ۷,۲۰۰,۰۰۰ |

| سوم | ۳۶۰,۰۰۰,۰۰۱ تا ۴۵۶,۰۰۰,۰۰۰ | ۱۵٪ | ۱۴,۴۰۰,۰۰۰ | ۲۱,۶۰۰,۰۰۰ |

| چهارم | ۴۵۶,۰۰۰,۰۰۱ تا ۶۰۰,۰۰۰,۰۰۰ | ۲۰٪ | ۲۸,۸۰۰,۰۰۰ | ۵۰,۴۰۰,۰۰۰ |

| پنجم | بیش از ۶۰۰,۰۰۰,۰۰۰ | ۲۵٪ | متغیر | متغیر |

نرخ مالیات حقوق ۱۴۰۳ چقدر است؟

در سال ۱۴۰۳، نرخهای مالیات بر درآمد حقوق به صورت پلکانی تعیین شده است. این بدان معناست که بخشهای مختلفی از حقوق مشمول نرخهای متفاوت مالیاتی میشوند. سقف معافیت مالیاتی ماهانه برای حقوقبگیران ۱۲,۰۰۰,۰۰۰ تومان تعیین شده است؛ به این معنا که حقوق تا این مبلغ از مالیات معاف است.

جدول مالیات بر حقوق ماهانه ۱۴۰۳

جدول زیر نرخهای مالیات بر حقوق در سال ۱۴۰۳ را نشان میدهد:

| پله | حقوق ماهانه مشمول مالیات (تومان) | نرخ مالیات | مالیات متعلقه (تومان) | مالیات تجمیعی (تومان) |

| اول | تا ۱۲,۰۰۰,۰۰۰ | ۰٪ | ۰ | ۰ |

| دوم | ۱۲,۰۰۰,۰۰۱ تا ۱۶,۵۰۰,۰۰۰ | ۱۰٪ | ۴۵۰,۰۰۰ | ۴۵۰,۰۰۰ |

| سوم | ۱۶,۵۰۰,۰۰۱ تا ۲۷,۰۰۰,۰۰۰ | ۱۵٪ | ۱,۵۷۵,۰۰۰ | ۲,۰۲۵,۰۰۰ |

| چهارم | ۲۷,۰۰۰,۰۰۱ تا ۴۰,۰۰۰,۰۰۰ | ۲۰٪ | ۲,۶۰۰,۰۰۰ | ۴,۶۲۵,۰۰۰ |

| پنجم | بیش از ۴۰,۰۰۰,۰۰۰ | ۳۰٪ | متغیر | متغیر |

مثال محاسبه مالیات حقوق:

فرض کنید فردی در سال ۱۴۰۳ حقوق ماهانه ۲۰,۰۰۰,۰۰۰ تومان دریافت میکند. محاسبه مالیات به صورت زیر است:

۱. معافیت: ۱۲,۰۰۰,۰۰۰ تومان اول معاف از مالیات است.

۲. بخش مشمول ۱۰٪: ۴,۵۰۰,۰۰۰ تومان (از ۱۲,۰۰۰,۰۰۱ تا ۱۶,۵۰۰,۰۰۰) با نرخ ۱۰٪ → ۴۵۰,۰۰۰ تومان مالیات.

۳. بخش مشمول ۱۵٪: ۳,۵۰۰,۰۰۰ تومان (از ۱۶,۵۰۰,۰۰۱ تا ۲۰,۰۰۰,۰۰۰) با نرخ ۱۵٪ → ۵۲۵,۰۰۰ تومان مالیات.

بنابراین، مجموع مالیات ماهانه این فرد برابر است با ۴۵۰,۰۰۰ + ۵۲۵,۰۰۰ = ۹۷۵,۰۰۰ تومان.

جدول مالیات بر حقوق سالانه ۱۴۰۳

| پله | حقوق سالانه مشمول مالیات (تومان) | نرخ مالیات |

| اول | تا ۱۴۴,۰۰۰,۰۰۰ | ۰٪ |

| دوم | ۱۴۴,۰۰۰,۰۰۱ تا ۱۹۸,۰۰۰,۰۰۰ | ۱۰٪ |

| سوم | ۱۹۸,۰۰۰,۰۰۱ تا ۳۲۴,۰۰۰,۰۰۰ | ۱۵٪ |

| چهارم | ۳۲۴,۰۰۰,۰۰۱ تا ۴۸۰,۰۰۰,۰۰۰ | ۲۰٪ |

| پنجم | بیش از ۴۸۰,۰۰۰,۰۰۰ | ۳۰٪ |

نرخ مالیات حقوق ۱۴۰۲ چقدر است؟

در سال ۱۴۰۲، مالیات بر حقوق به صورت پلکانی و بر اساس میزان درآمد ماهانه محاسبه میشد. طبق قانون بودجه ۱۴۰۲، معافیتهای مالیاتی و نرخهای مالیات برای درآمدهای مختلف به شکل زیر تعیین شد.

در این سال، سقف معافیت مالیاتی برای حقوقبگیران به این صورت بود که تا یک حد مشخص، حقوق از مالیات معاف بودند و برای درآمدهای بالاتر، مالیات به صورت پلکانی اعمال میشد.

در ادامه، جدول مالیات بر حقوق سال ۱۴۰۲ به تفکیک میزان درآمد ماهانه و نرخهای مالیاتی آن آورده شده است.

جدول مالیات بر حقوق ماهانه ۱۴۰۲

| پله | حقوق ماهانه مشمول مالیات (تومان) | نرخ مالیات |

| اول | تا ۸,۰۰۰,۰۰۰ | ۰٪ |

| دوم | ۸,۰۰۰,۰۰۱ تا ۱۱,۰۰۰,۰۰۰ | ۱۰٪ |

| سوم | ۱۱,۰۰۰,۰۰۱ تا ۱۵,۰۰۰,۰۰۰ | ۱۵٪ |

| چهارم | ۱۵,۰۰۰,۰۰۱ تا ۲۵,۰۰۰,۰۰۰ | ۲۰٪ |

| پنجم | بیش از ۲۵,۰۰۰,۰۰۰ | ۲۵٪ |

جدول مالیات بر حقوق سالانه ۱۴۰۲

| پله | حقوق سالانه مشمول مالیات (تومان) | نرخ مالیات |

| اول | تا ۹۶,۰۰۰,۰۰۰ | ۰٪ |

| دوم | ۹۶,۰۰۰,۰۰۱ تا ۱۳۲,۰۰۰,۰۰۰ | ۱۰٪ |

| سوم | ۱۳۲,۰۰۰,۰۰۱ تا ۱۸۰,۰۰۰,۰۰۰ | ۱۵٪ |

| چهارم | ۱۸۰,۰۰۰,۰۰۱ تا ۳۰۰,۰۰۰,۰۰۰ | ۲۰٪ |

| پنجم | بیش از ۳۰۰,۰۰۰,۰۰۰ | ۲۵٪ |

توضیحات:

معافیت مالیاتی: برای حقوقهای زیر ۸,۰۰۰,۰۰۰ تومان در ماه یا ۹۶,۰۰۰,۰۰۰ تومان در سال، هیچ مالیاتی اخذ نمیشود.

مالیات پلکانی: برای حقوقهای بالاتر از این مقدار، مالیات به صورت تدریجی و طبق جدول بالا اعمال میشود.

این نرخها ممکن است هر سال بر اساس تغییرات اقتصادی و تصمیمات دولت تغییر کند.

میزان مالیات حقوق 1401 چقدر است؟

پس از آنکه در بودجه، میزان حقوق پایهای که از پرداخت مالیات معاف است مشخص شد، نرخ مالیاتی به صورت پلهای برای در سطوح مختلف درآمدی تعیین میشود.

هرچه میزان درآمد بیشتر از حقوق پایه باشد نرخ مالیاتی آن نیز زیاد خواهد بود.

میزان مالیات بر حقوق و نرخی که برای آن تعیین میشود برای کارگران و کارمندان تفاوتی ندارد و تنها میزان درآمد افراد تعیین کننده نرخ مالیاتی میشود.

همانطور که گفتیم حداقل حقوق پایه در سال 1401 که معاف از پرداخت مالیات باشد معادل 5 میلیون و 600 هزار تومان به صورت ماهانه است (معادل درآمد سالانه 67 میلیون و 200 هزار تومان )؛ اما دیگر گروههای درآمدی چه وضعیتی دارند؟

در بند 5 تبصره 12 قانون بودجه سال 1401 آمده است:

سقف معافیت مالیاتی سالانه موضوع ماده (84) قانون مالیاتهای مستقیم در سال 1401 مبلغ 67 میلیون 200 هزار تومان تعیین میشود.

نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی اعم از مجموع مندرج در احکام کارگزینی شامل حق شغل، حق شاغل، فوقالعاده مدیریت و فوقالعاده مستمر و غیرمستمر و سایر پراختیها و کارانه به استثنای عیدی پایان سال به شرح زیر است:

الف)نرخ مالیات 10 درصد: میزان درآمد ماهانه از 5 میلیون و 600 هزار تومان تا 15 میلیون تومان (درآمد سالانه بین 67 میلیون و 200 هزار تومان تا 180 میلیون تومان) مشمول پرداخت 10 درصد مالیات است.

به این صورت که تا سقف 15 میلیون تومان، ابتدا معافیت 5 میلیون و 600 هزار تومان از آن کسر شده و باقیمانده آن در نرخ مالیاتی ضرب میشود.

اگر درآمد ماهانه فردی 10 میلیون تومان باشد، او موظف است نسبت به مازاد درآمدی خود (4400000=5600000-10000000) معادل 10 درصد مالیات پرداخت کند که طبق محاسبات معادل 440 هزار تومان خواهد بود.

ب) نرخ مالیات 15 درصد: میزان درآمد ماهانه از 15 میلیون تومان تا 25 میلیون تومان (درآمد سالانه بین 180 میلیون تومان تا 300 میلیون تومان) مشمول پرداخت 15 درصد مالیات است.

به این صورت که تا سقف 25 میلیون تومان، مازاد آن نسبت به 15 میلیون تومان محاسبه شود و میزان آن در 15 درصد نرخ مالیاتی ضرب شود.

اگر درآمد ماهانه فردی 20 میلیون تومان باشد، او موظف است نسبت به مازاد درآمدی خود (5000000=15000000-20000000) معادل 15 درصد مالیات پرداخت کند که طبق محاسبات معادل 750 هزار تومان خواهد بود.

ج) نرخ مالیات 20 درصد: میزان درآمد ماهانه از 25 میلیون تومان تا 35 میلیون تومان (درآمد سالانه بین 300 میلیون تومان تا 420 میلیون تومان) مشمول پرداخت 20 درصد مالیات است.

به این صورت که تا سقف 35 میلیون تومان درآمد ماهانه، مازاد آن نسبت به 25 میلیون تومان محاسبه شود و میزان آن در 20 درصد نرخ مالیاتی ضرب شود.

اگر درآمد ماهانه فردی 30 میلیون تومان باشد، او موظف است نسبت به مازاد درآمدی خود (5000000=25000000-30000000) معادل 20 درصد مالیات پرداخت کند که طبق محاسبات معادل یک میلیون تومان خواهد بود.

د) نرخ مالیات 30 درصد: میزان درآمد ماهانه بیش از 35 میلیون تومان (درآمد سالانه بیش از 420 میلیون تومان) مشمول پرداخت 30 درصد مالیات است.

به این صورت که برای حقوق بیش از 35 میلیون تومان، مازاد آن نسبت به 35 میلیون تومان محاسبه شود و میزان آن در 30 درصد نرخ مالیاتی ضرب شود.

اگر درآمد ماهانه فردی 40 میلیون تومان باشد، او موظف است نسبت به مازاد درآمدی خود (5000000=35000000-40000000) معادل 30 درصد مالیات پرداخت کند که طبق محاسبات معادل یک میلیون و 500 هزار تومان خواهد بود.

جدول مالیات بر حقوق سال 1401

مالیات بر حقوق در سال 1401، طبق بودجه مصوب شده به طور خلاصه در جدول زیر آورده شده است:

| نرخ مالیات بر درآمد حقوق سال 1401 (ماهانه) | ||||

| طبقه | از (تومان) | تا (تومان) | نسبت به مازاد | نرخ |

| معاف | 0 | 5,600,000 | — | — |

| طبقه اول | 5,600,000 | 15,000,000 | 5,600,000 | %10 |

| طبقه دوم | 15,000,000 | 25,000,000 | 15,000,000 | %15 |

| طبقه سوم | 25,000,000 | 35,000,000 | 25,000,000 | %20 |

| طبقه چهارم | 35,000,000 | به بالا | 35,000,000 | %30 |

نحوه محاسبه مالیات حقوق؛ مالیات حقوق چند درصد است؟

حالا سوالی که به وجود میآید این است که مالیات مربوط به حقوق چگونه محاسبه میشود و متغیرهای مربوط به آن چیست.

ابتدا به بخش قانونی آن مراجعه میکنیم. همانطور که اشاره شد در ماده 84 قانون مالیاتهای مستقیم آمده است: «درآمد مشمول مالیات حقوق عبارت است از حقوق (مقرری یا مزد، یا حقوق اصلی) و مزایای مربوط به شغل اعم از مستمر و یا غیر مستمر قبل از وضع کسور و پس از کسر معافیت های مقرر در این قانون».

بر این اساس حقوقی که یک فرد شاغل دریافت میکند به علاوه تمام مزایای مربوط به آن (نقد و غیرنقد) قبل از وضع کسورات (مثل پرداخت تسهیلات بانکی) محاسبه میشود؛ از این میزان معافیتی اگر شامل آن شود کسر میشود؛ در نهایت از این میزان درآمد نهایی مالیات محاسبه و دریافت میشود. اما نرخ و درصد مالیات بر حقوق کارگران و کارکنان چقدر است؟

ماده 85 ق.م.م نرخ مالیات بر حقوق کارکنان دولتی و غیردولتی را مشخص کرده و میگوید: « نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی مازاد بر مبلغ مذکور در ماده (84) این قانون و تا هفت برابر آن مشمول مالیات سالانه ده درصد (10%) و نسبت به مازاد آن بیست درصد (20%) است.»

اما در مورد میزان معافیت مالیات بر حقوق نیز مصوبات مجلس در قانون بودجه سالانه، نحوه محاسبه مالیات را مشخص میکند زیرا در آن میزان معافیت مالیات حقوق به شکل ماهانه و سالانه مشخص میشود.

بر اساس ماده 84 قانون مالیاتهای مستقیم «میزان معافیت مالیات بر درآمد سالانه مشمول مالیات حقوق از یک یا چند منبع، هرساله در قانون بودجه سنواتی مشخص میشود».

البته کارفرماها یا همان پرداختکنندگان حقوق، برای محاسبه مالیات بر درآمد حقوق میتوانند به سـامانه اطلاع سانی سازمان امور مالیاتی کشور بـه نـشانی www.intsmedia.ir مراجعه کنند و آخریـن بخشنامههایی که در زمینه میزان معافیت مالیات بر درآمد حقوق صادر شده را مشاهده کنند و بر اساس آن، میزان مالیات حقوق را محاسبه کنند.

بنابراین مودیان هر سالانه منتظر صدور بخشنامه میمانند تا با اعلام نرخهای مالیاتی، میزان مالیات حقوق را محاسبه کنند. نرخهای مالیاتی برای هر میزان درآمد متفاوت بوده و برای هر سطح درآمدی یک نرخ تعیین میشود.

برای نمونه؛ وضعیت مالیات بر حقوق در سال 1401 به این صورت است که افرادی که تا سقف 67 میلیون و 200 هزار تومان درآمد سالانه (معادل حقوق ماهانه 5 میلیون و 600 هزار تومان) دارند معاف از مالیات هستند.

بنابراین میزان حقوق ماهانه بیشتر از 5 میلیون و 600 هزار تومان (حداقل حقوق پایه) مشمول پرداخت مالیات است و به نسبت به مابهالتفاوتی که با این حقوق پایه دارد، نرخهای متفاوتی برای آن تعیین میشود.

ماده 85 قانون مالیاتهای مستقیم به نحوه محاسبه مالیات بر حقوق میپردازد که در آن آورده شده: «نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی مازاد بر مبلغ مذکور در ماده (84) این قانون و تا هفت برابر آن مشمول مالیات سالانه ده درصد (10%) و نسبت به مازاد آن بیست درصد (20%) است».

در قانون بودجه، نحوه محاسبه مالیات بر حقوق آورده شده و معمولا کسبوکارها با استفاده از نرم افزار حسابداری اقدام به محاسبه مالیات حقوق کرده و آن را پرداخت میکنند.

محاسبه مالیات حقوق برای کارگران و کارمندان دولتی و خصوصی

محاسبه مالیات حقوق برای کارگران و کارمندان دولتی و خصوصی بر اساس قوانین مالیاتی کشور انجام میشود و تفاوتهایی بین حقوقبگیران دولتی و خصوصی وجود ندارد. در هر دو حالت، مالیات حقوق به طور کلی به صورت پلکانی بر اساس میزان درآمد ماهانه یا سالانه محاسبه میشود، اما ممکن است برخی تفاوتهای جزئی در معافیتها و مقررات خاص برای بخشهای دولتی یا خصوصی وجود داشته باشد.

مراحل محاسبه مالیات حقوق برای کارگران و کارمندان دولتی و خصوصی:

۱. تعیین حقوق مشمول مالیات:

حقوق هر فرد که تحت عنوان کارگر یا کارمند دولت یا بخش خصوصی دریافت میشود، ابتدا برای معافیتهای مالیاتی بررسی میشود. اگر حقوق فرد بیشتر از حد معافیت باشد، بخش مازاد بر معافیت، مشمول مالیات خواهد بود.

۲. اعمال معافیتهای قانونی:

معافیتهای مالیاتی مانند معافیت حقوق تا ۱۲,۰۰۰,۰۰۰ تومان در ماه (طبق قوانین سال ۱۴۰۳) در محاسبات لحاظ میشود. این معافیت شامل همه حقوقبگیران، اعم از کارمندان دولت و بخش خصوصی میشود.

۳. محاسبه مالیات بر اساس نرخهای پلکانی:

پس از کسر معافیت، مالیات بر حقوق مازاد طبق نرخهای پلکانی محاسبه میشود. برای هر بخش از حقوق که وارد هر پله مالیاتی میشود، نرخ مالیات آن بخش از درآمد اعمال میشود. نرخهای مالیاتی معمولاً از ۱۰% تا ۳۰% متغیر است و به ازای درآمد بالاتر از سقف معافیت، مالیات بیشتری اعمال میشود.

نکات مهم در محاسبه مالیات:

۴. کارمندان دولتی: برای کارمندان دولتی، تمام مقررات و معافیتها مشابه بخش خصوصی است، اما پرداخت مالیات ممکن است از طریق سیستمهای پرداخت دولتی و به صورت خودکار انجام شود.

۵. کارگران و کارمندان خصوصی: در بخش خصوصی، کارفرما موظف است مالیات بر درآمد کارکنان خود را محاسبه و به سازمان امور مالیاتی پرداخت کند. در واقع، در بخش خصوصی مسئولیت پرداخت مالیات بر دوش کارفرماست، اما کارمندان همچنان تحت مقررات مالیاتی مشابه قرار دارند.

در مجموع، روند محاسبه مالیات برای کارگران و کارمندان دولتی و خصوصی مشابه است و تفاوت عمده در نحوه پرداخت و فرآیند اجرایی است که ممکن است بسته به بخش دولتی یا خصوصی، کمی متفاوت باشد.

مالیات اضافه کاری چگونه است؟

طبق مباحث پیشین، افراد شاغل باید بابت حقوق و مقرری ماهانه خود مالیات پرداخت کنند. سوالی که ممکن است برای برخی پیش آید این است که آیا اضافهکاری یا کار خارج از ساعت کاری نیز مشمول مالیات است یا خیر؟

طبق ماده 82 قانون مالیاتهای مستقیم، هر فردی که در قبال تسلیم نیروی کار خود بابت اشتغال نزد شخص دیگری درآمدی به دست آورد، مشمول پرداخت مالیات است. در این راستا، اضافهکاری بهعنوان یک فعالیت شغلی که در ساعات غیر معمول کاری انجام میشود، نه بهعنوان یک مزیت رفاهی، بلکه بهعنوان یک حقالزحمه از طرف کارفرما پرداخت میشود و بهعنوان «مزایای غیرمستمر» در نظر گرفته میشود. به همین دلیل، اضافهکاری جزو درآمد فرد از محل شغل محسوب میشود و مشمول مالیات است.

همچنین، در برخی مشاغل به کارکنان کارانه نیز پرداخت میشود. کارانه مشابه اضافهکاری است و به دلیل اینکه بهطور مستقیم در راستای شغل پرداخت میشود، مانند اضافهکاری مشمول مالیات قرار میگیرد.

نکته مهم:

مجموع پرداختیهای انجامشده به فرد شاغل، اعم از حقوق، اضافهکاری، کارانه و سایر مزایا که در راستای فعالیتهای شغلی دریافت میشود، پس از کسر معافیتهای مالیاتی، مشمول پرداخت مالیات میشود.

به عبارت دیگر، هر درآمدی که به طور مستقیم در نتیجه فعالیت شغلی فرد پرداخت شود (چه حقوق معمولی، چه اضافهکاری یا کارانه)، باید در محاسبه مالیات در نظر گرفته شود، مگر اینکه مشمول معافیتهای قانونی باشد.

مالیات حقوق مناطق آزاد چگونه است؟

در سالهای قبل طبق رای هیات عمومی شورای عالی مالیاتی؛ حقوق کارکنان شاغل در مناطق آزاد و همچنین کارکنان پارکهای علم و فناوری شامل معافیت های مالیات بر حقوق بود. اما در یکی دو سال اخیر و براساس رای دیوان عدالت اداری این معافیت برداشته شد.

در حال حاضر حقوق پرداختی به کارکنان اشخاص حقیقی و حقوقی که در مناطق آزاد تجاری-صنعتی فعالیت دارند از تاریخ 1399912931 و کارکنان شاغل در واحدهای پژوهشی و فناوری و مهندسی مستقر در پارکهای علم و فناوری و شـهـرکـهـای فناوری از تاریخ 1399912926 مشمول پرداخت مالیات بر درآمد حقوق بـوده و پرداختکنندگان حقوق در این مناطق مکلف به رعایت کلیه مقررات مربوط اعم از کسر و واریا مالیات حقوق و ارسال فهرست ماهیانه مربوط از طـریـق سـامـانـه الکترونیکی هستند.

مالیات بر حقوق مناطق کمتر توسعه یافته چگونه است؟

ماده 92 قانون مالیاتهای مستقیم نیز به نوعی از معافیت و بخشودگی اشاره میکند که بر اساس آن «پنجاه درصد (50%) مالیات حقوق کارکنان شاغل در مناطق کمتر توسعه یافته طبق فهرست سازمان مدیریت و برنامهریزی کشور بخشوده میشود».

مناطق محروم و کمتر توسعه یافته در کنار مناطق آزاد جزء مناطقی هستند که معمولا قانونگذاران تلاش کردهاند از طرق مختلف از جمله معافیتهای مالیات بر حقوق از آنها حمایت کنند. برای کسب اطلاعات بیشتر پیشنهاد میکنیم حتما مقاله فوق را مطالعه کنید.

مالیات حقوق بازنشستگان چقدر است؟

برای بسیاری از بازنشستگان، سوالی که مطرح است این است که میزان مالیات حقوق بازنشستگان چقدر است. بر اساس ماده 91 قانون مالیاتهای مستقیم (ق.م.م)، بازنشستگان مشمول معافیتهای مالیاتی خاصی برای حقوق بازنشستگی خود هستند.

بند 5 این ماده اشاره میکند که «حقوق بازنشستگی، وظیفه، مستمری، پایان خدمت، خسارت اخراج، بازخرید خدمت، وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده» از پرداخت مالیات معاف است. این بدان معناست که حقوق بازنشستگان به طور معمول مشمول مالیات نخواهد بود.

مواردی که ممکن است مشمول مالیات شوند:

با این حال، این وضعیت ممکن است در برخی شرایط تغییر کند. برای مثال، برخی از بازنشستگان علاوه بر دریافت حقوق بازنشستگی، در سازمانها یا شرکتهای دیگر نیز فعالیت کرده و از آنجا حقوق دریافت میکنند. طبق بخشنامه سازمان امور مالیاتی، حقوق این افراد به شرح زیر مشمول مالیات است:

«وجوه پرداختی به افراد بازنشسته که از سازمانهای مختلف حقوق بازنشستگی دریافت میکنند و مجدداً به طور تمام وقت یا نیمه وقت به عنوان حقوقبگیر با مراکز دیگر همکاری دارند (به استثناء موارد مذکور در تبصرههای ماده 86 ق.م.م) همانند سایر حقوقبگیران بدون توجه به وضعیت بازنشستگی آنان، پس از کسر معافیت مقرر در ماده (84) اصلاحی قانون مالیاتهای مستقیم (مشروط به عدم استفاده از معافیت مذکور برای درآمد حقوق از محل دیگر)، مشمول مالیات بر درآمد حقوق بوده و مالیات آن باید طبق مقررات محاسبه، کسر و به حساب سازمان امور مالیاتی کشور واریز گردد.»

موارد معاف از مالیات حقوق برای بازنشستگان:

طبق ماده 91 قانون مالیاتهای مستقیم، موارد معاف از مالیات حقوق شامل 13 مورد است که این موارد به طور دقیق در قانون مشخص شده است. البته نرخ و درصد معافیتها معمولاً در قانون بودجه هر سال مشخص میشود. این معافیتها میتوانند شامل برخی از مزایای خاص برای بازنشستگان، مانند حقوق پایان خدمت و مستمریهای خاص باشند.

در نهایت، بهطور کلی، حقوق بازنشستگان از مالیات معاف است، مگر اینکه آنها در مشاغل دیگر نیز فعال باشند و درآمدی از این فعالیتها کسب کنند که در آن صورت باید مالیات پرداخت کنند.

موارد معاف از مالیات بر حقوق در سال ۱۴۰۳

در نظام مالیاتی کشور، مشابه سایر بخشهای مالیاتی، معافیتهایی برای مالیات بر درآمد حقوق نیز در نظر گرفته شده است. ماده ۹۱ قانون مالیاتهای مستقیم به این معافیتها اشاره دارد، اما نرخ و درصد مشمولان معافیت مالیاتی هر ساله در قانون بودجه کشور تعیین میشود.

همچنین، برخی معافیتها مانند معافیت مالیات حقوق در مناطق آزاد ممکن است به مرور زمان دستخوش تغییر شود. بنابراین، ضروری است که افراد مشمول مالیات، بهویژه کارفرمایان و حسابداران، همواره از آخرین تغییرات قانونی در این زمینه مطلع باشند.

فهرست معافیتهای مالیات بر حقوق طبق قانون مالیاتهای مستقیم:

۱. روسا و اعضای مأموریتهای سیاسی خارجی در ایران، روسا و اعضای هیئتهای نمایندگی فوقالعاده دول خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود، مشروط بر معامله متقابل. همچنین، روسا و اعضای نمایندگی سازمان ملل متحد و موسسات تخصصی آن در ایران، در صورتی که تابعیت دولت جمهوری اسلامی ایران را نداشته باشند.

۲. روسا و اعضای مأموریتهای کنسولی خارجی در ایران و کارمندان موسسات فرهنگی دول خارجی، نسبت به درآمد حقوق دریافتی از دولت متبوع خود، مشروط بر معامله متقابل.

۳. کارشناسان خارجی که با موافقت دولت جمهوری اسلامی ایران از محل کمکهای بلاعوض فنی، اقتصادی، علمی یا فرهنگی دول خارجی و مؤسسات بینالمللی به ایران اعزام میشوند، نسبت به حقوق دریافتی از دولت متبوع یا مؤسسات بینالمللی مذکور.

۴. کارمندان محلی سفارتخانهها، کنسولگریها و نمایندگیهای دولت ایران در خارج از کشور نسبت به حقوق دریافتی از دولت جمهوری اسلامی ایران، در صورتی که دارای تابعیت ایران نباشند، مشروط بر معامله متقابل.

۵. حقوق بازنشستگی، وظیفه، مستمری، پایان خدمت، خسارت اخراج و بازخرید خدمت، همچنین مستمری پرداختی به وراث، حق سنوات و حقوق ایام مرخصی استفادهنشده.

۶. هزینه سفر و فوقالعاده مأموریت شغلی.

۷. مسکن واگذارشده در محل کارگاه یا کارخانه جهت استفاده کارگران و خانههای ارزانقیمت سازمانی در خارج از محل کارگاه که در اختیار کارگران قرار میگیرد.

۸. وجوه حاصل از بیمه بابت جبران خسارت بدنی، معالجه و موارد مشابه.

۹. عیدی سالانه یا پاداش پایان سال به میزان حداکثر یکدوازدهم معافیت مالیاتی موضوع ماده ۸۴ قانون مالیاتهای مستقیم.

۱۰. خانههای سازمانی مأموران دولتی که طبق قوانین و آییننامههای خاص در اختیار آنها قرار داده شده است.

۱۱. وجوه پرداختی توسط کارفرما بابت هزینه معالجه کارکنان یا افراد تحت تکفل آنها، مشروط به ارائه اسناد و مدارک مثبته و پرداخت مستقیم به پزشک یا بیمارستان.

۱۲. مزایای غیرنقدی پرداختی به کارکنان، تا سقف دودوازدهم معافیت مالیاتی ماده ۸۴ قانون مالیاتهای مستقیم.

۱۳. درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران، اعم از نظامی و انتظامی، کارکنان وزارت اطلاعات، جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

نکات کلیدی درباره معافیت مالیات بر حقوق:

میزان معافیتها ممکن است در هر سال مالی تغییر کند و لازم است آخرین مصوبات قانون بودجه را بررسی کرد.

برخی از معافیتها مانند عیدی سالانه و مزایای غیرنقدی، دارای سقف مشخصی هستند و پرداختهای مازاد بر این سقف، مشمول مالیات خواهند شد.

معافیتهای مربوط به دیپلماتها، کارشناسان خارجی و کارمندان نمایندگیهای خارجی مشروط به معامله متقابل هستند، یعنی کشور متقابل نیز برای دیپلماتها و کارکنان ایرانی چنین معافیتی قائل شود.

این فهرست بر اساس آخرین قوانین مالیاتی تنظیم شده و توصیه میشود که افراد برای اطلاع از تغییرات احتمالی در آینده، همواره قوانین جدید را بررسی کنند.

وظایف کارفرمایان در خصوص پرداخت مالیات بر حقوق چیست؟

در مالیات بر درآمد حقوق معمولا دریافتکنندگان حقوق وظیفه خاصی بر عهده ندارند. اما اصلیترین وظیفه برای پرداخت مالیات بر حقوق بر عهده کارفرمایان است. در واقع محاسبه و پرداخت آن تکلیفی بر عهده کارفرما است که باید انجام دهد. با این حال، مبلغ قابل پرداخت از حقوق فرد کسر میشود.

بر اساس ماده 86 قانون مالیاتهای مستقیم «پرداخت کنندگان حقوق هنگام هر پرداخت یا تخصیص آن مکلف اند مالیات متعلق را طبق مقررات ماده(85) این قانون محاسبه و کسر و تا پایان ماه بعد ضمن تسلیم فهرستی متضمن نام و نشانی دریافتکنندگان حقوق و میزان آن به اداره امور مالیاتی محل پرداخت و در ماههای بعد فقط تغییرات را صورت دهند». چنانچه کارفرمایان این کار را انجام ندهند؛ مشمول جریمه خواهند شد که در مواد 197 و 199 به آن اشاره شده است.

اما این ماده قانونی استثنائاتی نیز دارد و دارای دو تبصره بوده که مربوط به پرداختیهای غیر از پرداختکننده اصلی و همچنین مالیات حقوق کارکنان حقالتدریس، حقالتحقیق، حق پژوهش و قراردادهای تحقیقی است.

تبصره یک این ماده بیان میکند: «در مورد پرداختهایی که از طرف غیر از پرداختکننده اصلی حقوق به اشخاص حقیقی، به عمل میآید،پرداختکنندگان مکلفند هنگام هر پرداخت، مالیات متعلق را با رعایت معافیتهای قانونی مربوط به حقوق به جز معافیت موضوع ماده(84) این قانون، به نرخ مقطوع ده درصد(10%) محاسبه،کسر و حداکثر تا پایان ماه بعد با فهرستی حاوی نام و نشانی دریافتکنندگان و میزان آن به اداره امور مالیاتی محل، پرداخت کنند و در صورت تخلف، مسئول پرداخت مالیات و جریمههای متعلق خواهند بود.»

برای تشریح بیشتر این تبصره، این مثال را در نظر بگیرید. فرض کنید که یک نفر در یک شرکتی مشغول به فعالیت است و مالیات بر حقوق او توسط کارفرما پرداخت میشود. حال فرض کنید که این فرد علاوه بر آن در یک شرکت دیگر نیز مشغول به فعالیت است. در این حالت کارفرما باید مالیات بر حقوق او را با نرخ مالیات مقطوع 10 درصد محاسبه و واریز کند.

اما تبصره 2 این ماده به مالیات مقطوع 5 درصد فعالیتهای تحقیقاتی و امثال آن اشاره میکند و میگوید: «پرداختهای دانشگاهها، مراکز و موسسات آموزش عالی، پژوهشی و فناوری که دارای مجوز از شورای گسترش آموزش عالی وزارتخانههای علوم، تحقیقات و فناوری و بهداشت، درمان و آموزش پزشکی و سایر موسسات آموزشی و پژوهشی قانونی دارای مجوز رسمی از وزارتین فوقالذکر میباشند، به اشخاص حقیقی اعم از کارکنان و غیر کارکنان خود در قالب حقالتدریس مشمول مالیات مقطوع به نرخ ده درصد(10%) و حقالتحقیق، حق پژوهش و قراردادهای پژوهشی و تحقیقاتی مشمول مالیات مقطوع به نرخ پنج درصد(5%) با رعایت سایر احکام مقرر در تبصره(1) خواهد بود.»

برخی نکات دیگر مالیات حقوق که باید بدانید

ما به مهمترین موضوعات مربوط به مالیات حقوق اشاره کردیم که اکثر قریب به اتفاق کسبوکارها با آن روبرو هستند. اما برخی نکات دیگر نیز وجود دارند که معمولا مربوط به حالات استثنا و موارد خاص است.

برخی از این موارد در قانون مالیاتهای مستقیم به آنها اشاره شده است. اما برخی دیگر ممکن است در سایر قوانین و مقررات به آنها اشاره شده باشد. ضمن آنکه برنامهها و سیاستهای اقتصادی دولت در خصوص مالیات نیز معمولا در مورد مالیات بر حقوق و همچنین میزان معافیت مالیات حقوق تاثیرگذار است.

استرداد اضافه پرداختی مالیات حقوق

از جمله این موارد میتوان به استرداد اضافه پرداختی مالیات بر حقوق اشاره کرد که ماده 87 به آن اشاره کرده است. در برخی مواقع ممکن است که مالیات حقوق به اشتباه از حقوق افراد کسر شود یا آنکه بیش از مقدار مشخص شده کسر میشود. در این دو حالت باید اضافه پرداختی مالیات حقوق استرداد شود.

در این حالت ماده 87 ق.م.م میگوید: « ماده 87 ـ اضافه پرداختی بابت مالیات بر درآمد حقوق طبق مقررات این قانون مسترد خواهد شد مشروط بر این که بعد از انقضای تیر ماه سال بعد تا آخر آن سال با درخواست کتبیحقوق بگیر از اداره امور مالیاتی محل سکونت مورد مطالبه قرارگیرد.اداره امور مالیاتی مذکور موظف است ظرف سه ماه از تاریخ تسلیمدرخواست رسیدگیهای لازم را معمول و در صورت احراز اضافه پرداختی و نداشتن بدهی قطعی دیگر در آن اداره امور مالیاتی نسبت به استرداد اضافه پرداختی از محل وصولیهای جاری اقدام کند. در صورتی که درخواستکننده بدهی قطعی مالیاتی داشته باشد اضافه پرداختی به حساب بدهی مزبور منظور و مازاد مسترد خواهد شد.»

دریافت حقوق از اشخاص مقیم خارج

ماده 88 نیز به حالتی اشاره میکند که از اشخاص مقیم خارج حقوق دریافت شود، در حالی که خود آنها در ایران نماینده یا شعبهای ندارند. در این حالت براساس ماده 88 «دریافتکنندگان حقوق مکلف اند تا پایان ماه بعد(1) از تاریخ دریافت حقوق مالیات متعلق را طبق مقررات این فصل به اداره امور مالیاتی محل سکونت خود پرداخت و تا آخر تیر ماه سال بعد اظهارنامه مالیاتی مربوط به حقوق دریافتی خود را به اداره امور مالیاتی مزبور تسلیم نمایند.»

جریمه عدم پرداخت مالیات حقوق چیست؟

یکی از مهمترین سوالات کارفرمایان این است که در صورت عدم پرداخت مالیات حقوق چه اتفاقی رخ میدهد و جریمه عدم پرداخت مالیات حقوق چقدر است که ماده 90 ق.م.م به آن اشاره کرده است.

این ماده قانونی بیان میکند: «در مواردی که پرداخت کنندگان حقوق، مالیات متعلق را در موعد مقرر نپردازند یا کمتر از میزان واقعی پرداخت نمایند، اداره امور مالیاتی ذی صلاح مکلف است مالیات متعلق را به انضمام جرایم موضوع این قانون محاسبه و از پرداخت کنندگان حقوق که در حکم مودی میباشند به موجب برگ تشخیص با رعایت مهلت مقرر درماده (157) این قانون مطالبه کند. حکم این ماده نسبت به مشمولان ماده (88) این قانون نیز جاری خواهد بود.»

معمولا جریمه عدم پرداخت مالیات حقوق به دو شکل است. یکی از آنها مربوط به تسلیم فهرست حقوق کارکنان به سازمان امور مالیاتی است که این کار به شکل الکترونیکی انجام میشود. عدم تسلیم این فهرست شامل جریمهای معادل 2 درصد حقوق پرداختی است.

اما حالت دیگر آن مربوط به عدم پرداخت مالیات حقوق یا پرداخت کمتر از میزان مورد نیاز در مهلت قانونی مقرر است. در این حالت جریمه عدم پرداخت مالیات حقوق شامل 10 درصد مالیات پرداخت نشده در موعد مقرر و 2.5 درصد مالیات به ازای هر ماه نسبت به مدت تأخیر از سررسید پرداخت است.

پرداخت دقیق و به موقع مالیات حقوق با نرم افزار حسابداری همکاران سیستم

پرداخت مالیات بر درآمد حقوق کارکنان به شکل الکترونیکی و از طریق سامانه salary.tax.gov.ir است. مودیان مالیاتی به کمک راهکارهای نرمافزاری اقدام به تهیه لیست و محاسبه مالیات حقوق کارکنان خود میکنند. نقش این راهکارها در ارسال به موقع، دریافت خروجیها و گزارشهای دقیق و مورد نیاز بسیار حائز اهمیت است.

از طرفی دادههای مالی هر سازمان برای آنها جزء دادههای بسیار مهم تلقی میشود که امنیت آنها برای مدیران کسبوکارها محل دغدغه است. انتخاب یک نرمافزار حسابداری مناسب میتواند تا حد بسیار قابل توجهی این دغدغهها را پوشش دهد.

همکاران سیستم به عنوان یکی از شرکتهای پیشرو در صنعت نرمافزار کشور سالها است که در زمینه ارائه نرمافزارهای سازمانی یکپارچه از جمله نرمافزار حسابداری فعالیت میکند. این راهکار نرمافزاری هم به شکل نرم افزار حسابداری آنلاین و ابری و هم به شکل تحت وب on premises به کسبوکارها عرضه میشود. شما میتوانید برای دریافت مشاوره رایگان و انتخاب بهترین راهکار نرمافزاری با کارشناسان ما در ارتباط باشید.

در پایان باید گفت که ما در این مقاله در مورد اینکه مالیات حقوق چیست؛ موارد مشمول مالیات حقوق، موارد معافیت مالیات حقوق و سایر نکات مهم و مرتبط دیگر صحبت کردیم. اما چنانچه شما در این مورد نکته یا ابهامی دارید؛ حتما آن را در بخش نظرات این مقاله با ما در میان بگذارید تا به آن پاسخ دهیم.